سامانه های مالیاتی

مواد قانون سامانه مودیان

قانون پایانه های فروشگاهی و سامانه مؤدیان

ماده 1ـ در این قانون، اصطلاحات زیر در معانی مشروحه مربوط به کار می روند:

الف ـ سازمان: سازمان امور مالیاتی کشور

ب ـ پایانه فروشگاهی: رایانه، دستگاه کارتخوان بانکی (pos)، درگاه پرداخت الکترونیکی یا هر وسیله دیگری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته و از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد.

پ ـ سامانه مودیان: سامانه ای است تحت مدیریت سازمان که در آن به هر مودی، کارپوشه ویژهای اختصاص یافته و تبادل اطلاعات میان مودیان و سازمان منحصرا از طریق آن کارپوشه انجام می شود. مودیان می توانند با استفاده از هرگونه سخت افزار یا نرم افزار اعم از رایانه شخصی، پایانه فروشگاهی، سامانه های ابری یا هر وسیله دیگری که حافظه مالیاتی به آن متصل شده باشد، به سامانه مودیان متصل شوند. مرجع نهائی ثبت، صدور و استعلام صورتحساب الکترونیکی، سامانه مودیان می باشد.

راهنمای کالا و خدمات

درگاه شناسه کالا و خدمات سازمان امور مالیاتی جهت دریافت شناسه کالاهاو خدمات عمومی

ورود به سامانه جامع تجارت جهت ثبت و اخذ شناسه کالا بصورت اختصاصی

صفر تا صد راهنمایی و آموزش قانون پایانه های فروشگاهی و سامانه مودیان

در این مطلب سعی داریم تا خارج از قوانین مربوط به قانون پایانه های فروشگاهی و سامانه مودیان بصورت عملیاتی، آموزش و راهنمایی لازم برای صدور و ارسال صورت حساب الکترونیکی را با شما به اشتراک بگذاریم.

مراحل لازم به منظور صدور و ارسال صورت حساب الکترونیکی

- ثبت نام الکترونیکی در نظام مالیاتی

- دریافت گواهی امضای الکترونیکی

- ثبت نام و ورود به کارپوشه سامانه مودیان

- ایجاد کد حافظه مالیاتی

- استفاده از نرم افزارهای حسابداری شرکت راهکارنوین سیاق (سیاق، قیاس پلاس، ابرآ)

آخرین گروه بندی مالیاتی و تکالیف گروهها

جدیدترین گروه بندی مشاغل مالیاتی در سال 1402 (عملکرد 1401)

سازمان مالیاتی طی بخشنامه 200/1401/8 مورخ 1401/2/10، جدیدترین اصلاحیه آییننامه ماده 95 ق.م.م را ابلاغ نمود. در این اصلاحیه مواد 1، 2، 7 و 8 آییننامه اجرایی ماده 95 با موضوعات تعیین سقف درآمد مودیان برای گروه بندی مشاغل مالیاتی همچنین تغییر تعاریف پایانه فروش، سامانه مودیان، صورتحسابهای الکترونیکی و مواردی از این دست اصلاح شد. موارد اصلاح شده از 1401/1/1 لازم الاجرا هستند. برای دریافت اصلاحیه بخشی از آیین نامه اجرایی ماده 95 ق.م.م کلیک کنید.

قانون مالیات بر ارزش افزوده – سال 1400

برای دانلود قانون مالیات بر ارزش افزوده – سال 1400 کلیک فرمائید .

برای دانلود قانون مالیات بر ارزش افزوده سال 1400 بصورت نموداری کلیک فرمائید.

قانون مالیات بر ارزش افزوده

فصل اول- تعاریف و کلیات

ماده ۱- مفاهیم و اصطلاحات زیر، در این قانون، دارای تعاریف مشروحه ذیل میباشند:

الف- عرضه: واگذاری کالا یا ارائه خدمت بهغیر، از طریق هر نوع معامله یا عقد قانونی؛

ب- واردات: ورود کالا یا خدمت از خارج از کشور به قلمرو گمرکی کشور یا مناطق آزاد تجاری- صنعتی یا مناطق ویژه اقتصادی؛

پ- صادرات: صدور کالا یا خدمت به خارج از کشور؛

ت- مالیات و عوارض فروش: مالیات و عوارض متعلق به عرضه کالاها و ارائه خدمات مشمول مالیات و عوارض توسط مؤدی در یک دوره معین؛

ث- مالیات و عوارض خرید: مالیات و عوارض متعلق به خرید کالاها و خدمات مشمول مالیات و عوارض برای فعالیتهای اقتصادی مؤدی در یک دوره معین؛

ج- مالیات بر ارزشافزوده: مابهالتفاوت مالیات و عوارض فروش با مالیات و عوارض خرید در یک دوره معین؛

آئین نامه تحریر دفاتر و نگهداری مدارک،ارائه اظهارنامه ،تشخیص مالیات

آیین نامه مربوط به نوع دفاتر، اسناد و مدارک و روشهای نگهداری و نمونه اظهارنامه مالیاتی و نحوه ارائه برای رسیدگی و تشخیص درآمد مشمول مالیات موضوع ماده 59 اصلاحی قانون مالیات های مستقیم (بخشنامه شماره 118/94/200 مورخ 1394/12/09 سازمان امور مالیاتی کشور)

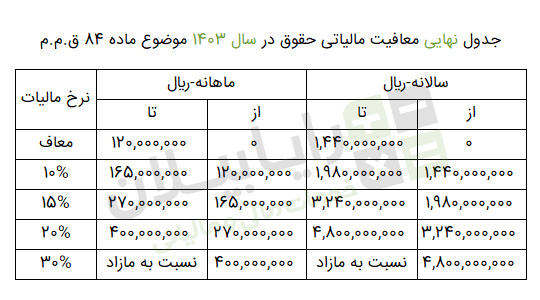

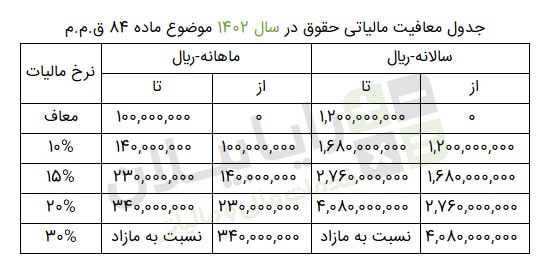

جدول محاسبه مالیات حقوق در سال 1403موضوع ماده 84 ق م م

مطابق بند “ث” تبصره 15 قانون بودجه 1403، در سال ١۴٠٣، سقف معافیت مالیاتی و نرخ آن بر مجموع درآمد حقوق کارکنان دولتی و غیر دولتی که تحت عناوینی از قبیل حقوق و مزایا مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کار حق الزحمه حق مشاوره حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیر دولتی تحصیل مینمایند چه از کارفرمای اصلی و یا غیر اصلی (موضوع تبصره (۱) ماده (۸) قانون مالیاتهای مستقیم) باشد، به شرح زیر است:

دستورالعمل تبصره ماده 100 – شماره دستورالعمل: 200/1402/3- 1402/02/27

محمدتقی پاکدامن معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور در خصوص مشمولین تبصره ماده (۱۰۰) قانون مالیات های مستقیم اصلاحی مصوب ١٣٩۴ با رعایت مفاد بند (ل) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور، بیان داشت: تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آنها در سال ۱۴۰۱ حداکثر صد برابر معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم (مبلغ ۶۷.۲۰۰.۰۰۰.۰۰۰ ریال) بوده و فرم مالیات مقطوع برای آنها در درگاه خدمات الکترونیک سازمان بارگذاری می شود مشمول مقررات این دستورالعمل بوده و از نگهداری اسناد و مدارک موضوع قانون مالیات های مستقیم مصوب ۱۳۹۴ و ارائه اظهار نامه مالیاتی برای عملکرد مذکور معاف می باشند.

دفترچه ضرایب مالیاتی سال ۱۴۰۰- اینتا کد مالیاتی برای تمامی مشاغل(تولیدی،خدماتی،بازرگانی)

آیا کد آیسیک در مالیات همان اینتاکد است؟

کد آیسیک (ISIC) نوعی طبقه بندی بین المللی بر مبنای نوع فعالیت مشاغل اقتصادی است؛ که مشخصات دقیق فعالیت اقتصادی را بیان میکند.

از آنجا که معرفی مشاغل با کمک کد آیسیک (ISIC) ابهاماتی برای سازمان مالیاتی به همراه داشت، این سازمان به منظور شناسایی کامل فعالیتهای اقتصادی، اینتاکد مالیاتی را جهت استفاده در کشور معرفی نمود. به این ترتیب کد آیسیک (ISIC) همان اینتاکد نیست؛ اما اینتاکد به سادگی قابل انطباق با کد آیسیک است.

برای انجام فعالیت اقتصادی در نظام مالیاتی ایران دریافت اینتاکد مالیاتی کافی است.

سعی کنید فعالیتی را که با توجه به نوع کار شما می باشد انتخاب کنید که امکان اثبات آن وجود داشته باشد. در غیراینصورت امکان تشخیص ممیز براساس برداشت های وی وجود دارد.

لازم به توضیح است ضرایب مالیاتی جدید تحت عنوان سود فعالیت دیگر توسط سازمان در دسترس عموم قرار نگرفته بود و تنها ممیزان مالیاتی دسترسی به اطلاعات آن داشتند . این درحالی می باشد که براساس رای دیوان عدالت اداری سازمان ملزم به اطلاع رسانی نسبت سود فعالیت سال ۱۴۰۰ یا همان مبناهای سود فعالیت گردید و این مهم در تاریخ ۱۴۰۱/۰۳/۲۳ اتفاق افتاد و اطلاعات جامع سود فعالیت مورد استناد سازمان امور مالیاتی در سه بخش نسبت سود فعالیت بخش تولید ، نسبت سود فعالیت بخش خدمات، نسبت سود فعالیت بخش بازرگانی برای عموم منتشر گردید .

دانلود دفترچه ضرایب مالیاتی سال ۱۴۰۰ – بخش تولیدی

لغوتبصره قانون استفاده از ضرائب برای ارزش افزوده ساده آهن فروشان و بعضی مشاغل خاص

معاون درآمدهای مالیاتی سازمان امور مالیاتی با ارسال نامهای به رئیس اتاق اصناف از تمدیدنشدن تعیین و اعمال ضریب مالیات بر ارزش افزوده ساده شده برای اصناف بنابر قانون بودجه ۹۹ خبر داد.

محمد مسیحی در نامه خود آورده است:

شرایط احراز موافقت اصولی برای متقاضیان به عنوان شرکت معتمد ارائه کننده خدمات مالیاتی

آیین نامه: 29630

آیین نامه موضوع ماده 26 قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21

فصل اول- تعاریف

ماده 1) معانی واژه ها و اصطلاحات به کار رفته در این آیین نامه به شرح ذیل می باشد:

الف- سازمان: سازمان امور مالیاتی کشور

ب- قانون: قانون پایانه های فروشگاهی و سامانه مودیادن مصوب 1398/07/21 مجلس شورای اسلامی.

پ- مرکز: مرکز تنظیم مقررات موضوع ماده 27 قانون.

ت- مودیان: اشخاص موضوع بند (ج) ماده 1 قانون

ث- شرکت معتمد: شرکت معتمد ارائه کننده خدمات مالیاتی موضوع بند(ج) ماده 1 قانون

تبصره ۱ ماده ۱۷۷ ق م م – ارسال اظهارنامه در صورت تعطیلی آخرین روز مهلت ارسال

تبصره ۱ ماده ۱۷۷ ق م م :

هرگاه آخرین روز مهلت یا موعد مقرر برای تسلیم اظهارنامه یا سایر اوراقی که مودی مالیاتی به موجب مقررات مکلف به تسلیم آن میباشد، مصادف با تعطیل یا تعطیلات رسمی یا عمومی گردد اولین روز بعد از تعطیل یا تعطیلات مزبور برحسب مورد جزء مهلت یا موعد مقرر جهت تسلیم اظهارنامه یا اوراق مذکور محسوب خواهد شد.

بخشنامه ۲۰۰/۹۹/۶۰ مورخ ۹۹/۸/۱۴ (اصلاح مواد۲و۳ آئین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتها درخصوص گروه بندی جدید مودیان)

نوع: بخشنامهها

شماره: ۲۰۰/۹۹/۶۰

تاریخ: ۱۳۹۹/۰۸/۱۴

موضوع: موضوع اصلاح مواد ۲ و ۳ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاهای مستقیم مصوب ۱۳۹۴/۰۴/۳۱

پیرو بخشنامه های شماره ۲۰۰/۹۶/۷۲ مورخ۱۳۹۶/۰۵/۲۵ ، ۲۰۰/۹۶/۴۱مورخ ۱۳۹۶/۰۳/۲۰ و۲۰۰/۹۴/۱۱۸ مورخ ۱۳۹۴/۱۲/۰۹ موضوع ابلاغ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم مصوب۱۳۹۴/۰۴/۳۱ و اصلاحیه های آن، بر اساس پیشنهاد سازمان امور مالیاتی کشور و موافقت وزیر محترم امور اقتصادی و دارایی، مواد ۲و۳ آیین نامه مذکور به شرح ذیل اصلاح و برای اجرا ابلاغ می گردد.

۱-ماده (۲) آیین نامه و تبصره های آن حذف و متن ذیل جایگزین آن شود

ماده ۲-صاحبان مشاغل براساس شاخص ها و معیارهایی از قبیل نوع وحجم فعالیت به شرح ذیل گروه بندی می شوند

۱-گروه اول

۲-گروه دوم

۳- گروه سوم

مشمولین استفاده از سامانه صندوق مکانیزه فروش

چه اصنافی ملزم به استفاده از سامانه صندوق فروش (مکانیزه فروش) یا رایانه دارای سیستم نرمافزار فروشگاهی میباشند؟

بر اساس اطلاعیه سازمان امور مالیاتی کشور، مؤدیان مالیاتی ملزم به استفاده از سامانه صندوق فروش (مکانیزه فروش) یا رایانه دارای سیستم نرمافزار فروشگاهی، در صورت عدم استفاده از سامانههای مذکور از معافیت مالیاتی مقرر در قانون برای سال مربوط محروم خواهند شد. همچنین، هزینههای انجام شده بابت خرید، نصب و راهاندازی دستگاه سامانه صندوق فروش (POS مکانیزه فروشگاهی) یا رایانه توسط صاحبان مشاغل مذکور (اعم از سخت افزار و نرم افزار)، از درآمد مشمول مالیات مؤدیان مزبور در اولین سال استفاده قابل کسر میباشد.

لازم به ذکر است، معیار شناسایی صاحبان مشاغل فوقالذکر، جواز کسب فعالیت صادره توسط مراجع ذیصلاح میباشد که در صورت نداشتن جواز کسب، نوع فعالیت مندرج در پرونده های مالیاتی آنان ملاک عمل خواهد بود.

گفتنی است، اطلاعیه مذکور به منزله ابلاغ به کلیه اتحادیه های صنفی ذیربط و صاحبان مشاغل فوق الذکر و ادارات امور مالیاتی سراسر کشور محسوب میگردد.

مالیات چیست ؟

مالیات چیست؟

مالیات بر حسب تعریف سازمان همکاری و توسعه اقتصادی (OECD) پرداختی است الزامی و بلاعوض. مالیات ممکن است به شخص، مؤسسه، دارایی و غیره تعلق گیرد. چنین تعریفی پرداختهای تأمین اجتماعی را هم در بر میگیرد، حال آن که بر حسب مقررات و عرف مالیاتی ایران اصطلاح مالیات پرداختهای اخیر را شامل نمیشود.

مالیات، به مثابه یک نوع هزینه اجتماعی است که آحاد یک ملت در راستای بهرهبرداری از امکانات و منابع یک کشور موظفند آن را پرداخت نمایند تا تواناییهای جایگزینی این امکانات و منابع فراهم شود.

(بیشتر…)

موارد معاف از بیمه و مالیات در حقوق و مزایای کارکنان

موارد معاف از بیمه تامین اجتماعی

-

بازخرید ایام مرخصی؛

-

هزینه عائلهمندی؛

-

هزینههای سفر و فوق العاده ماموریت؛

-

عیدی و پاداش آخر سال؛

-

مابه التفاوت کمک هزینه مسکن خوار و بار در ایام بیماری؛

-

حق شیر؛

-

پاداش نهضت سوادآموزی؛

-

حق تضمین کسر صندوق؛

-

خسارت اخراج و مزایا پایان کار (سنوات)؛

-

پاداش افزایش تولید

(بیشتر…)

اشخاص مشمول معاملات فصلی (ماده 169ق م م)

1- کلیه اشخاص حقوقی

2- صاحبان مشاغلی که حسب نوع و یا حجم فعالیت جزو گروه اول موضوع ماده (2) آیین نامه اجرایی ماده (95) قانون محسوب می شوند

3- صاحبان مشاغل مشمول اجرای قانون مالیات بر ارزش افزوده

مواردی که مشمول معاملات فصلی(ماده ۱۶۹ مکرر ق م م ) نمی باشند

موارد معاف از مالیات بر ارزش افزوده

ماده ۹- عرضه کالاها و ارائه خدمات زیر از پرداخت مالیات و عوارض معاف میباشد:

الف- کالاها

۱- کلیه محصولات کشاورزی فرآوری نشده مشتمل بر محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی، محصولات جنگل (از جمله چوب خام)، محصولات گلخانه (از جمله سبزی، صیفی، گل و گیاه و انواع قارچ)

تبصره - فعالیتهای مربوط به مراحل بستهبندی، انبارداری و نگهداری محصول در دمای مناسب در سردخانه، انجماد محصول (شامل سردخانه)، پاک کردن، درجهبندی، بوجاری بذور، پوستگیری مانند شالیکوبی، شستشو، تمیزکاری، تفکیک، همگنسازی، خشککردن انواع محصولات مانند چای، کشمش و خرما با روشهای مختلف، تفتدادن مانند پخت نخود و پنبهپاککنی، فرآوری محصولات کشاورزی محسوب نمیشود. ارائه خدمات مزبور به محصولات کشاورزی مشمول مالیات و عوارض فروش نیست.

تکالیف جدید بدهکاران مالیاتی و اشخاص حقوقی غیرفعال مرتبط با حوزه ثبت شرکتها

قابل توجه کلیه اشخاص حقوقی ثبت شده نزد مراجع ثبت شرکتها

از آنجا که براساس تکلیف قانونی ماده 186 قانون اصلاح قانون مالیات های مستقیم (مصوب 1394) و با توجه به ارتباط الکترونیکی ، سازمان امور مالیاتی اقدام به ایجاد محدودیت جهت ثبت صورتجلسات اشخاص حقوقی مشمول نموده است لذا جهت رفع ثر از محدودیت ایجاد شده می بایست به حوزه های اعلامی سازمان امور مالیاتی مراجعه نموده و در صورت داشتن هرگونه پرسش و ابهام از چگونگی اجرای این تکلیف قانونی مراتب قابل پیگیری از دفتر اطلاعات مالیاتی سازمان امور مالیاتی کشور از طریق شماره تلفن های 39902082 و 39903107 می باشد.