جدیدترین گروه بندی مشاغل مالیاتی در سال 1402 (عملکرد 1401)

سازمان مالیاتی طی بخشنامه 200/1401/8 مورخ 1401/2/10، جدیدترین اصلاحیه آییننامه ماده 95 ق.م.م را ابلاغ نمود. در این اصلاحیه مواد 1، 2، 7 و 8 آییننامه اجرایی ماده 95 با موضوعات تعیین سقف درآمد مودیان برای گروه بندی مشاغل مالیاتی همچنین تغییر تعاریف پایانه فروش، سامانه مودیان، صورتحسابهای الکترونیکی و مواردی از این دست اصلاح شد. موارد اصلاح شده از 1401/1/1 لازم الاجرا هستند. برای دریافت اصلاحیه بخشی از آیین نامه اجرایی ماده 95 ق.م.م کلیک کنید.

صاحبان مشاغل موضوع ماده 97 ق.م.م بر اساس شاخصها و معیارهای مشخص شده از سوی سازمان به سه گروه تقسیم میشوند. مهمترین معیار سازمان مالیاتی برای گروه بندی مشاغل، میزان درآمد مودیان بر اساس حجم و نوع فعالیت آنها است. گروههای مالیاتی در نگهداری و ارائه اسناد و مدارک با یکدیگر متفاوت هستند.

به این ترتیب، گروه بندی مشاغل مالیاتی به صورت زیر خواهد بود:

- صاحبان مشاغل گروه اول مالیاتی

- صاحبان مشاغل گروه دوم مالیاتی

- صاحبان مشاغل گروه سوم مالیاتی

صاحبان مشاغل گروه اول مالیاتی

کلیه اشخاص حقیقی و صاحبان مشاغلی که یکی از سه شرط زیر را داشته باشند، جزء مشاغل گروه اول مالیاتی محسوب میشوند:

درآمد ابرازی آنها (اعم از فروش کالا و یا فروش توام کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل آنها بیش از مبلغ 150 میلیارد ریال (15,000,000,000 تومان) باشد. (بر اساس جزء 9 بند الف ماده 2 آیین نامه اجرایی ماده 95 ق.م.م)

درآمد ابرازی آنها (اعم از فروش کالا و یا فروش توام کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل آنها بیش از مبلغ 150 میلیارد ریال (15,000,000,000 تومان) باشد. (بر اساس جزء 9 بند الف ماده 2 آیین نامه اجرایی ماده 95 ق.م.م)

مثال: مبنای گروه بندی سال 1401، مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه عملکرد سال 99 است.

آخرین درآمد قطعی شده (فروش کالا یا فروش توام کالا و ارائه خدمات آنها) بیش از 150 میلیارد ریال باشد؛ معیار سنجش درآمد قطعی شده، برگ قطعی مالیات ابلاغی به مودی یا نماینده قانونی او، تا پایان دی ماه سال قبل است.

مثال: برای عملکرد سال 1401، آخرین درآمد قطعی شده تا پایان دی ماه سال 1400، مورد بررسی قرار میگیرد.

اشخاص حقیقی و صاحبان مشاغل زیر فارغ از حجم فعالیتشان جزء اشخاص حقیقی گروه اول هستند:

- کلیه دارندگان کارت بازرگانی و واردکنندگان و صادرکنندگان

- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای پروانه بهرهبرداری از وزارتخانه یا مراجع ذیربط

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها، درمانگاهها و کلینیکهای تخصصی

- صاحبان مشاغل صرافی

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذیربط

- صاحبان موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

- صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربر

صاحبان مشاغل گروه دوم مالیاتی

بر اساس بند ب ماده 2 آیین نامه اجرایی ماده 95 ق.م.م، کلیه اشخاص حقیقی و صاحبان مشاغلی که یکی از دو شرط زیر را داشته باشند:

درآمد ابرازی آنها (اعم از فروش کالا و یا فروش کالا و ارائه خدمات) بر اساس اظهارنامه مالیات بر عملکرد دو سال قبل، بیشتر از 50 میلیارد ریال و کمتر یا برابر با 150 میلیارد ریال باشد

آخرین درآمد قطعی شده (فروش کالا یا فروش کالا و ارائه خدمات) آنها بر اساس برگ قطعی مالیات ابلاغی تا پایان دی ماه سال قبل، بین 50 میلیارد ریال تا 150 میلیارد ریال باشد

صاحبان مشاغل گروه سوم مالیاتی

این گروه شامل کسب و کارهای کوچک است؛ به عبارت دیگر، اشخاص حقیقی که در دو گروه فوق قرار نمیگیرند، در لیست مشاغل گروه سوم مالیاتی قرار خواهند گرفت.

نکته

نکته

مودیانی که در گروههای پایینتر قرار دارند، مجاز به تسلیم اظهارنامه گروههای بالاتر هستند؛ به عنوان مثال مودیان گروه سوم میتوانند اظهارنامه مالیاتی گروه اول یا دوم را تکمیل و ارسال نمایند؛ اما انجام این کار آنها در گروههای بالاتر قرار نخواهد داد.

بر اساس ماده 97 ق.م.م، درآمد مشمول مالیات اشخاص حقیقی موضوع این ماده که مکلف به ارائه اظهارنامه مالیاتی اشخاص حقیقی هستند، به استناد اظهارنامه مالیاتی مودی با هر سه شرط زیر، تعیین خواهد شد:

- با رعایت مقررات مربوطه تنظیم شده باشد

- در زمان تعیین شده ارائه شده باشد

- مورد پذیرش سازمان امور مالیاتی قرارگرفته باشد

در صورتی که مودی از ارائه اظهارنامه مالیاتی خودداری کند:

- سازمان بر اساس فعالیت و اطلاعات کسب شده اقتصادی مودی از طریق سامانههای متصل به طرح جامع مالیاتی، برای وی اظهارنامه برآوردی تهیه میکند

- بر اساس اظهارنامه برآوردی، برای مودی برگ تشخیص مالیات، صادر و ارسال میکند

- همچنین مجازاتها و جرایم عدم تسلیم اظهارنامه در موعد مقرر را برای وی اعمال مینماید

از این رو بهتر است مودیان نسبت به انجام تکالیف خود در زمان مقرر اقدام نمایند، تا درگیر چالشهای عدم انجام تکالیف نشوند. اولین گام در این راستا، تعیین گروه های مالیاتی اشخاص حقیقی مناسب نوع کسب و کار و درآمد خود و اطلاع از تکالیف مربوط به گروه مالیاتی مربوطه است. علاوه بر این اطلاع از گروه شغلی مناسب خود، موجب اطلاع و برخورداری از تسهیلات اعطایی سازمان به کسب و کار شما خواهد شد.

موارد خاص گروه بندی مشاغل مالیاتی

گروه بندی مشاغل خدماتی

در مواردی که مودی صرفا به ارائه خدمات اشتغال داشته باشد، 50% مبالغ تعیین شده ملاک عمل خواهد بود.

گروه بندی مشاغل مشارکتی

در مشاغل مشارکتی (اعم از قهری یا اختیاری) درآمد ابرازی یا قطعی شده مشارکت، ملاک عمل است.

گروه بندی مشاغل تازه تاسیس

مطابق تبصره 4 بند ج ماده 2 فصل دوم جدیدترین آیین نامه اجرایی تحریر دفاتر قانونی (موضوع ماده 95 ق.م.م) اصلاحیه اردیبهشت 1401، صاحبان مشاغل و حرفههای موضوع این دستورالعمل، در اولین سال تاسیس، جز گروه سوم محسوب میشوند؛ این مشاغل از سال سوم فعالیت به بعد بر اساس نصابهای مقرر، طبقه بندی و موظف به انجام تکالیف قانونی خواهند بود.

نکته: مودیانی که به واسطه موضوع فعالیت، جزو گروه اول طبقه بندی شدهاند، مشمول بند فوق نخواهند بود.

تکالیف صاحبان مشاغل در خصوص نگهداری دفاتر و اسناد و مدارک

به موجب ماده 6 آیین نامه اجرایی موضوع ماده 95 قانون مالیاتها مصوب 94/4/31، تکالیف صاحبان مشاغل از لحاظ نگهداری دفاتر و اسناد و مدارک برای گروههای مختلف، متفاوت است:

تکالیف مشاغل گروه اول مالیاتی

صاحبان مشاغل این گروه و کلیه اشخاص حقوقی موظفند:

- ارائه کلیه دفاتر روزنامه و کل و یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه یا الکترونیکی) متکی به اسناد و مدارک

نکته: اسناد و مدارک باید با رعایت مقررات مربوط به پلمپ دفاتر، ثبت رویدادها و نگهداری آنها، نگهداری و بایگانی شوند.

- ارائه صورتحساب سود و زیان

- ارائه ترازنامه

تکالیف مشاغل گروه دوم مالیاتی

این گروه باید اسناد و مدارک مربوط به معاملات خود در هر سال مالیاتی را با شرایط زیر جمع آوری و نگهداری نمایند:

- نگهداری اسناد و مدارک درآمدی مانند فروش کالا و خدمات به صورت تفکیکی

- ثبت و نگهداری کلیه اسناد و مدارک هزینهای مانند خرید کالا و خدمات و داراییها و سایر هزینهها به صورت تفکیکی

- جمع آوری و نگهداری کلیه اسناد و مدارک به ترتیب تاریخ وقوع رویدادهای مالی

- تهیه و تنظیم صورت درآمد و هزینه ماهانه و سالانه

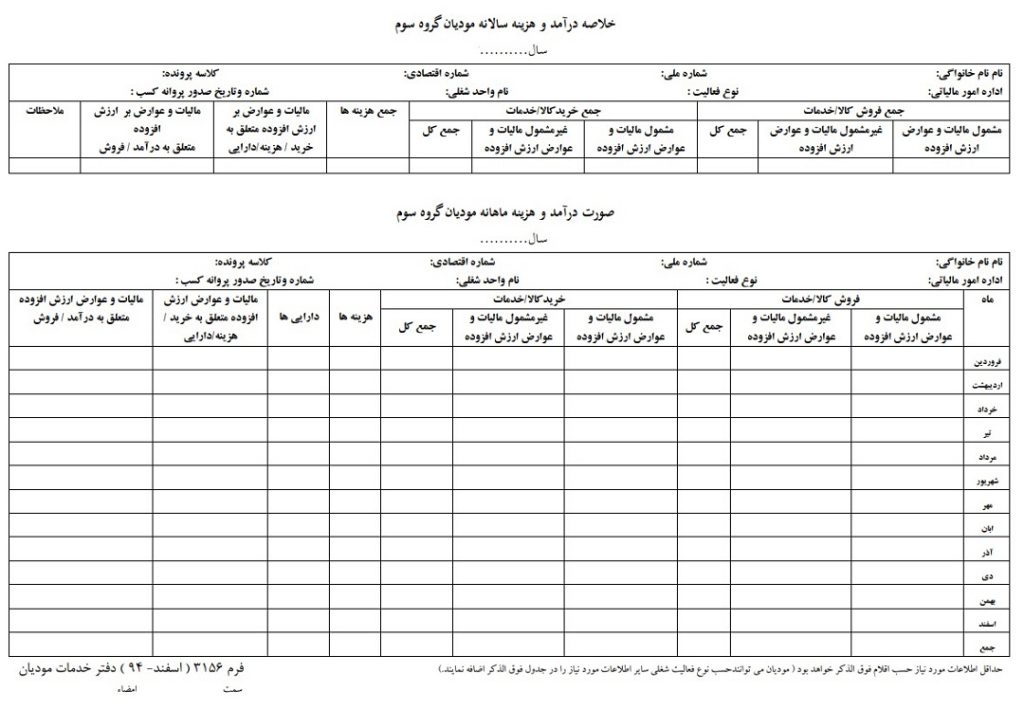

تکالیف مشاغل گروه سوم مالیاتی

این گروه نیز باید اسناد و مدارک مربوط به معاملات خود را با شرایط زیر جمع آوری و نگهداری نمایند:

- نگهداری اسناد و مدارک درآمدی فروش کالا یا خدمات یا سایر درآمدها

- نگهداری اسناد و مدارک خرید کالا و خدمات و داراییها و سایر اسناد و مدارک هزینهای

- تهیه و تنظیم خلاصه درآمد و هزینه سالانه

حداقل مدارک مورد نیاز برای تهیه اظهارنامه گروه های مالیاتی اشخاص حقیقی

حداقل مدارک مورد نیاز جهت تهیه اظهارنامه مالیاتی صاحبان مشاغل موضوع آیین نامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم برای هر یک از گروهها به ترتیب زیر است:

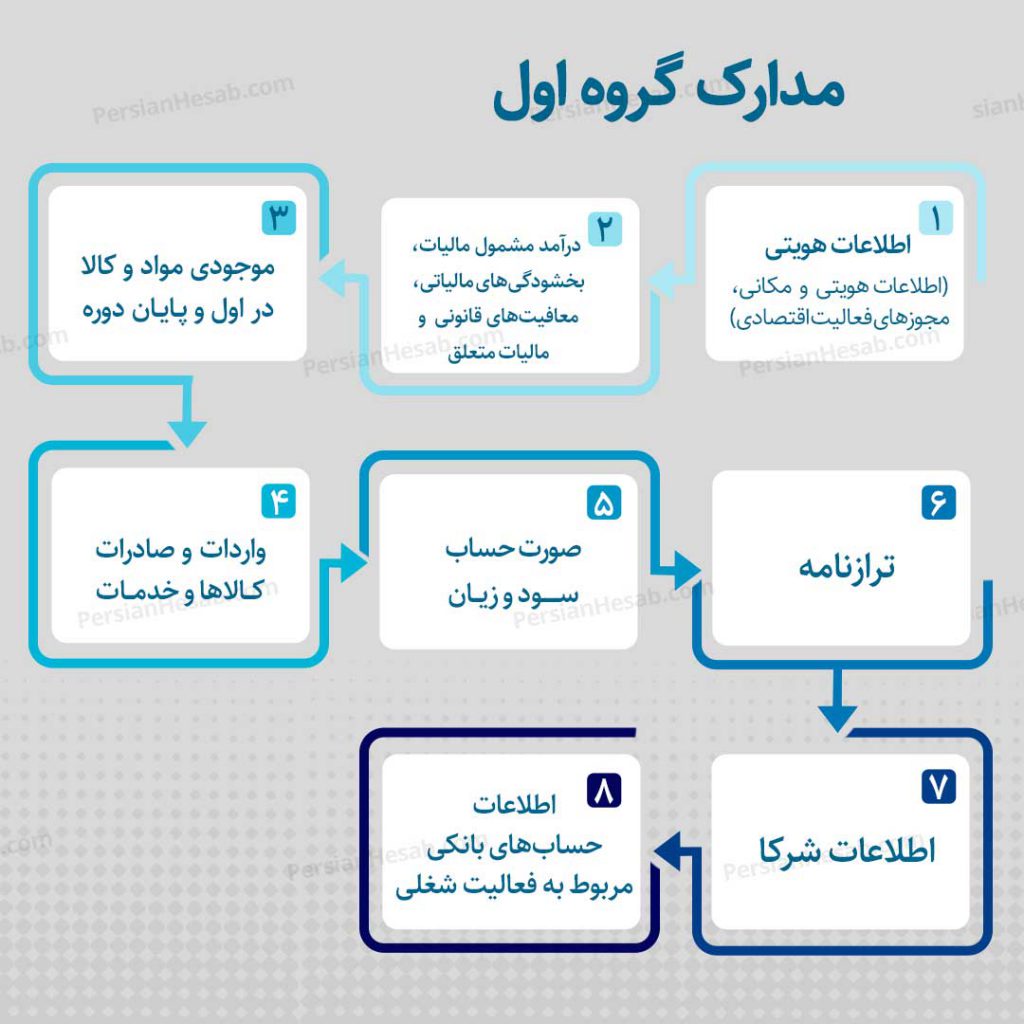

مدارک گروه اول مالیاتی

- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

- درآمد مشمول مالیات، بخشودگیهای مالیاتی، معافیتهای قانونی و مالیات متعلق

- موجودی مواد و کالا در اول و پایان دوره

- واردات و صادرات کالاها و خدمات

- صورت حساب سود و زیان

- ترازنامه

- اطلاعات شرکا

- اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

- بهای تمام شده و اطلاعات حسابرس و مدیر مالی

- اطلاعات مالک و ملک

- اطلاعات دفاتر قانونی

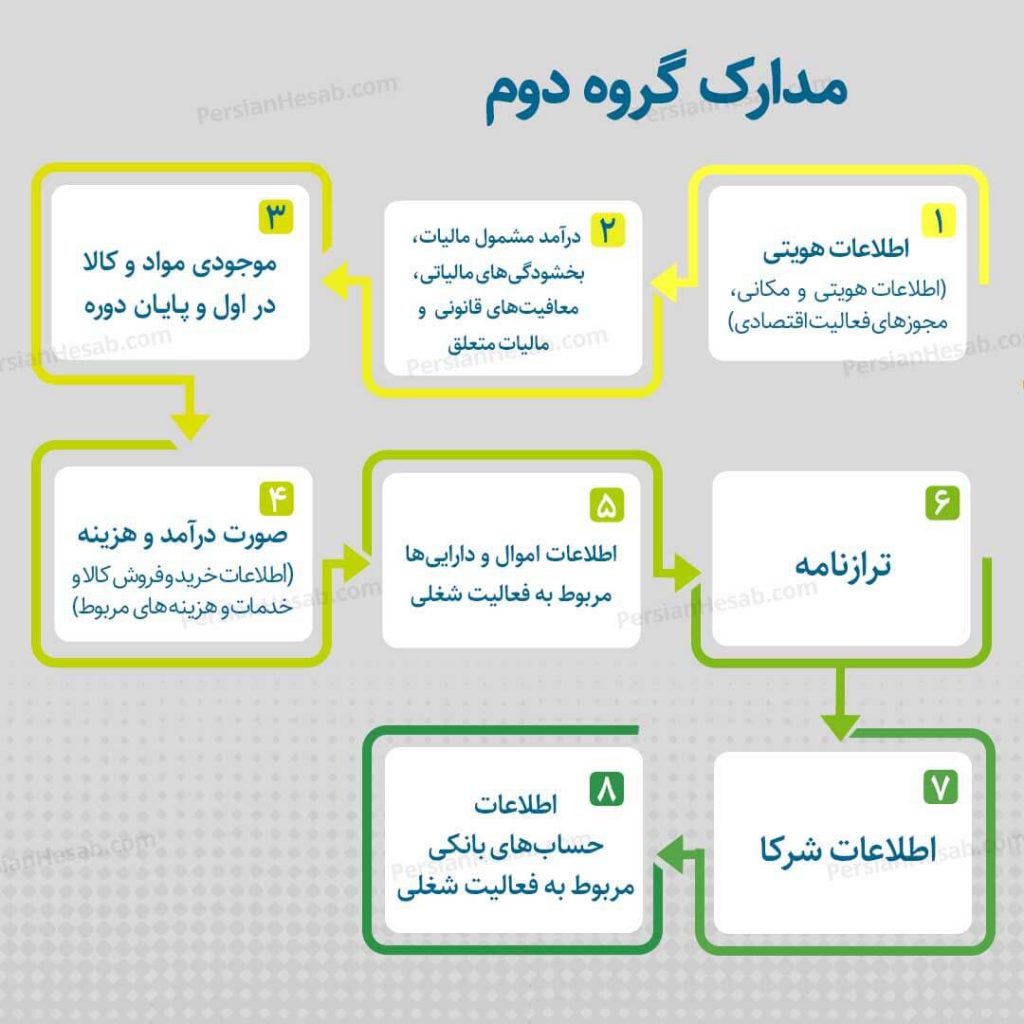

مدارک گروه دوم مالیاتی

- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

- درآمد مشمول مالیات، بخشودگیهای مالیاتی، معافیتهای قانونی و مالیات متعلق

- موجودی مواد و کالا در اول و پایان دوره

- صورت درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینههای مربوط)

- اطلاعات اموال و داراییها مربوط به فعالیت شغلی

- ترازنامه

- اطلاعات شرکا

- اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

- کمکهای اهدایی

مدارک گروه سوم مالیاتی

- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

- درآمد مشمول مالیات، بخشودگیهای مالیاتی، معافیتهای قانونی و مالیات متعلق

- خلاصه درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینههای مربوط)

- اطلاعات شرکا

- اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

- اطلاعات اموال و داراییها مربوط به فعالیت شغلی

- کمکهای اهدایی